Quelle assurance de piscine choisir pour protéger votre bassin ?

mardi 18 mars 2025

Une assurance de piscine protège votre bassin contre les risques financiers liés aux accidents, aux sinistres et aux dommages matériels. Pourtant, de nombreux propriétaires ignorent si leur contrat habitation couvre réellement leur installation extérieure.

Si la piscine est synonyme de détente et augmente la valeur d’un bien, elle accroît également la responsabilité du propriétaire. Un accident, une fuite ou une tempête peuvent en effet générer des coûts importants, parfois mal indemnisés sans garantie adaptée.

Mais comment assurer sa piscine efficacement ? Dans cet article, Désiles Piscine, pisciniste près de Rennes, fait le point sur les différentes assurances piscine, les coûts et les couvertures selon le type de bassin, pour vous permettre de prendre la bonne décision !

Assurance de piscine : est-elle vraiment obligatoire ?

La loi française n’impose pas directement une assurance de piscine aux particuliers. En revanche, elle exige l’installation d’un dispositif de sécurité normalisé pour toute piscineenterrée ou semi-enterrée afin de prévenir les risques de noyade…

La responsabilité civile incluse dans votre assurance habitation couvre généralement les dommages causés à des tiers dans le cadre de la baignade. Cependant, si la piscine n’est pas déclarée ou sécurisée, l’assureur peut réduire l’indemnisation après un accident domestique.

Enfin, une piscine enterrée est considérée comme un élément immobilier permanent et doit donc être signalée à l’assureur. Une piscine hors-sol ou un spa gonflable peuvent cependant être exclus du contrat, selon leur durée d’installation et leur valeur.

Assurance habitation et piscine : ce que couvre réellement votre contrat

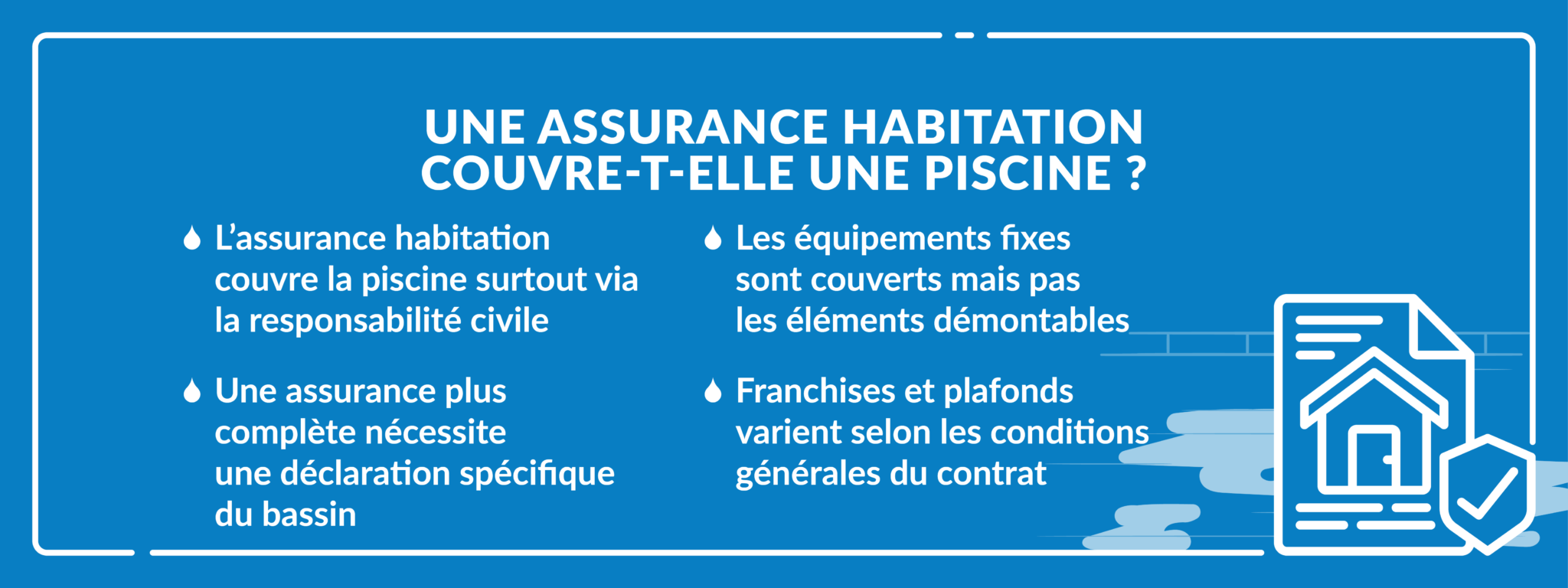

L’assurance habitation couvre souvent la piscine via la garantie responsabilité civile mais uniquement pour les dommages causés à des tiers. Une assurance de piscine plus complète nécessite généralement une déclaration spécifique afin d’intégrer le bassin au contrat multirisque.

Elle couvre parfois les dommages matériels, notamment pour la structure et certains équipements fixes. Mais ce n’est souvent pas le cas des éléments démontables, comme une pompe mobile ou un robot, sauf si vos souscrivez à une extension de garantie.

Les franchises et plafonds d’indemnisation varient selon les assureurs et influencent directement le remboursement. Il est donc essentiel d’analyser les conditions générales afin de vérifier que la couverture correspond réellement à la valeur de votre installation !

Comment couvrir les dommages liés à votre piscine ?

Pour couvrir un dégât des eaux ou une infiltration choisissez une extension multirisquehabitation incluant les dommages aux installations extérieures. L’assurance doit alors prendre en charge la recherche de fuite, ainsi que la remise en état du bassin…

Si votre région est exposée aux tempêtes ou au gel, optez pour une garantie événements climatiques renforcée. Une bonne assurance inclura également la garantie catastrophesnaturelles et proposera une indemnisation sous réserve d’un arrêté officiel publié.

En zone urbaine ou isolée, une garantie vandalisme devient pertinente pour protéger couverture, pool house et vol d’accessoires. Sélectionnez donc une assurance intégrant les actes malveillants, surtout si votre terrain reste accessible depuis l’extérieur.

Faut-il une assurance spécifique pour une piscine enterrée ?

Une piscine enterrée est considérée comme un ouvrage immobilier fixe, intégré au terrain. Vous devez donc la déclarer à l’assureur, contrairement à une piscine hors-sol démontable, parfois assimilée à un équipement saisonnier selon sa durée d’installation.

Le coût d’une piscine enterrée dépasse souvent plusieurs dizaines de milliers d’euros. Plus l’investissement est élevé, plus le niveau de protection doit être renforcé, notamment pour couvrir la structure, le local technique et les équipements permanents.

Lors de la construction, vous pouvez souscrire une assurance dommages ouvrage afin de couvrir rapidement les malfaçons relevant de la garantie décennale. Elle permet d’obtenir une indemnisation sans attendre une décision judiciaire en cas de défaut structurel.

Vous souhaitez bénéficier de conseils pour renforcer la sécurité de votre piscine ?

Le tarif d’une assurance de piscine dépend de plusieurs critères, notamment la taille du bassin, sa valeur, sa localisation et le niveau de garanties choisi. La présence d’un abri, d’un volet ou d’équipements coûteux influence également le montant final.

Dans la plupart des cas, la piscine est ajoutée en option au contrat multirisque habitation. Cette extension entraîne une surprime annuelle, dont le montant varie selon les garanties souscrites et les plafonds d’indemnisation prévus !

Par exemple, pour une piscine enterrée de 8×4 mètres, valorisée à 30 000 euros, la surprime annuelle varie souvent entre 50 et 150 euros. Le coût augmente si vous ajoutez une garantie vandalisme ou une couverture étendue des équipements.

Quels critères considérer pour choisir son assurance ?

Choisir une assurance adaptée à sa piscine nécessite une analyse précise des garanties proposées. Plusieurs critères doivent être étudiés attentivement afin d’éviter une couverture insuffisante en cas de sinistre :

Niveau de garanties : vérifiez d’abord la présence de garanties pour la responsabilité civile, les dommages matériels, les événements climatiques et le vandalisme.

Plafonds d’indemnisation : contrôlez aussi le montant maximum remboursé en cas de sinistre majeur. Un plafond trop bas peut laisser une part des réparations à votre charge.

Montant des franchises : une cotisation attractive peut cacher une franchise élevée, ce qui réduit fortement l’indemnisation en cas de sinistre important.

Exclusions contractuelles : analysez également les limites liées à l’usure, au défaut d’entretien ou aux équipements démontables, souvent non couverts sans option spécifique.

Déclaration et conformité : une absence de déclaration ou de dispositifs de sécurité conformes peut compromettre l’indemnisation sur certains contrats. Vérifiez donc bien ce point.

Rapport couverture/prix : comparez enfin plusieurs devis en évaluant la protection réelle offerte, plutôt que de vous focaliser uniquement sur le montant annuel de la prime.

Conclusion : l’assurance de piscine, bien plus qu’une simple option

L’assurance de piscine permet de sécuriser un investissement important tout en protégeant votre responsabilité. Elle couvre les accidents, les dommages matériels et certains événements climatiques, à condition d’adapter les garanties à votre bassin.

Chaque contrat d’assurance présente toutefois des limites, notamment en matière d’exclusions, de franchises et de plafonds d’indemnisation. Une lecture attentive des conditions générales reste donc indispensable afin d’éviter toute mauvaise surprise lors d’un sinistre.

Choisir une couverture cohérente avec la valeur de votre piscine, son usage et son environnement permet ainsi de protéger durablement votre patrimoine. Une assurance bien calibrée garantit alors sérénité et maîtrise financière sur le long terme.

Questions fréquentes sur l’assurance de piscine

1. Est-il obligatoire de déclarer sa piscine à son assurance ?

Déclarer votre bassin à votre assureur n’est pas obligatoire mais fortement recommandé car une piscine modifie le niveau de risque du logement. En cas de sinistre non déclaré, l’assurance pourrait refuser ou réduire l’indemnisation prévue au contrat.

2. L’assureur prend-il en compte l’entretien pour calculer les risques ?

Certaines assurances exigent un entretien régulier du bassin, incluant nettoyage, traitement de l’eau et vérification des équipements. En cas de sinistre, un défaut d’entretien peut en effet réduire l’indemnisation.

3. Faut-il assurer une piscine hors-sol ?

Il n’est pas nécessaire d’assurer une piscine hors-sol démontable. Pourtant, en cas de tempête ou de blessure d’un tiers, une assurance de piscine adaptée reste pertinente afin d’éviter des frais importants.

4. Les équipements sont-ils couverts par une assurance de piscine ?

Certaines garanties dommages peuvent inclure les équipements mais cela dépend du contrat souscrit. Il est donc essentiel de vérifier que votre assurance couvre également la filtration, le volet roulant, la pompe ou l’abri.

5. Une assurance couvre-t-elle les fuites d’eau importantes ?

L’assurance peut prendre en charge partiellement une fuite importante selon l’origine du sinistre. Elle couvre généralement les dommages accidentels mais pas toujours la surconsommation d’eau, sauf garantie spécifique prévue au contrat.

6. Une assurance de piscine couvre-t-elle les fissures du bassin ?

Les fissures liées à un défaut de construction relèvent souvent de garanties spécifiques comme la décennale. L’assurance de piscine classique couvre surtout les dommages accidentels, ce qui nécessite une analyse attentive du contrat.

Désiles Piscine vous conseille sur le choix de votre assurance

Désiles Piscine vous accompagne dans le choix de votre assurance afin de sécuriser pleinement votre projet de piscine. Nos équipes analysent les spécificités de votre installation et vous orientent vers les garanties réellement adaptées à votre bassin et à votre budget.

Nos équipes suivent régulièrement des formations au sein du réseau Alliance Paysage, ce qui leur permet de rester à jour sur les dernières normes de sécurité et les évolutions en matière d’assurance. Vous bénéficiez ainsi de conseils fiables, actualisés et personnalisés.

Implantés à Amanlis en Ille-et-Vilaine, nos piscinistes étudient votre aménagement, terrain et habitudes. Nous nous déplaçons chez vous à Saint-Aubin-des-Landes, Domloup, Louvigné-de-Bais, Bourgbarré, Saint-Jean-sur-Vilaine, Chantepie, Piré-Chancé, Torcé, Corps-Nuds…

Vous souhaitez souscrire à une assurance de piscine à Rennes et les alentours ?